2026年6月12〜13日のAIニュースは、「AIマネーが公開市場のルールと衝突した2日間」でした。最大の論点は、S&Pダウジョーンズ指数委員会がSpaceX・OpenAI・Anthropicの3社にS&P 500への速成加入(ファストトラック)を認めなかったことです。これにより約2,750億ドルにのぼるパッシブファンドの自動買い需要が一旦消滅し、同時にAI IPOラッシュへの資本移動を恐れた売りでマグニフィセント7(Mag 7)が6月だけで合計2兆ドルの時価総額を失いました。

さらに、AnthropicとOpenAIが史上初の同時期AI IPO競争を本格化させ、SpaceXのS-1(上場目論見書)でxAIの巨額赤字が明らかになりました。Apple WWDC最終日にはIntel Macの公式サポート終了とSiri AIの裏側(AFM Cloud)が判明。開発現場ではClaude Codeのネスト型サブエージェントやOpenAIのOna買収、日本では送電網ボトルネック・フィジカルAI・国内初のノーコードAI×証券連携まで動きました。本記事では世界10件+日本10件のニュースを一本に統合し、日本企業の実務に直結する論点まで踏み込んで解説します。

2026年6月12〜13日のAIニュース全体像(S&P 500がAI IPO3社の速成加入を拒否しMag7が2兆ドル喪失/AnthropicとOpenAIの史上初同時IPO競争/Apple WWDC最終日でIntel Mac移行完了とAFM Cloudの実態/Claude Codeネスト型サブエージェントとOpenAI Ona買収/送電網ボトルネック/フィジカルAIと日本の立ち位置/国内AI実装の加速)

この2日間のニュースを貫くのは、「AIへの過熱した期待が、既存の制度・市場・インフラという現実とぶつかり始めた」という構図です。中心にあるのはS&P 500がAI IPO3社の速成加入を拒否した一件で、株式市場が「AIなら何でも組み入れる」わけではないという冷静なシグナルを発しました。AIへの期待が資本市場の熱狂を生む一方で、収益性という伝統的な物差しは依然として機能していることが示された格好です。

世界の動きとしては、S&P 500の速成加入拒否(約2,750億ドルの需要消滅)、マグニフィセント7の2兆ドル喪失、SpaceXのS-1財務判明(Starlink黒字・xAI赤字)、AnthropicとOpenAIの同時IPO競争、ChatGPTの新メモリ「Dreaming」、Claude Codeのネスト型サブエージェント、OpenAIのOna買収、Apple WWDC最終日(macOS 27のApple Silicon専用化・AFM Cloud・折りたたみiPhoneのコード)が並びました。

日本側では、流出メモが暴いたClaudeのLLM API40%シェアと「もはや信仰」の表現、AIデータセンターの真のボトルネックは送電網だというGartnerの指摘、人型ロボ世界シェア1位の中国Unitreeの日本市場開拓、フィジカルAIにおける日本製造業の交渉力、統合ロボティクス企業HIBANA ROBOTICSの設立、国内初のノーコードAI×証券連携「Woodstock MCP」、第一電材のCREATANTへの戦略投資、M&Aマッチング「Deal Gate」の先行登録開始などが報じられ、過熱する期待の裏で「インフラ」と「実装」という地に足のついた課題が前面に出た2日間でした。

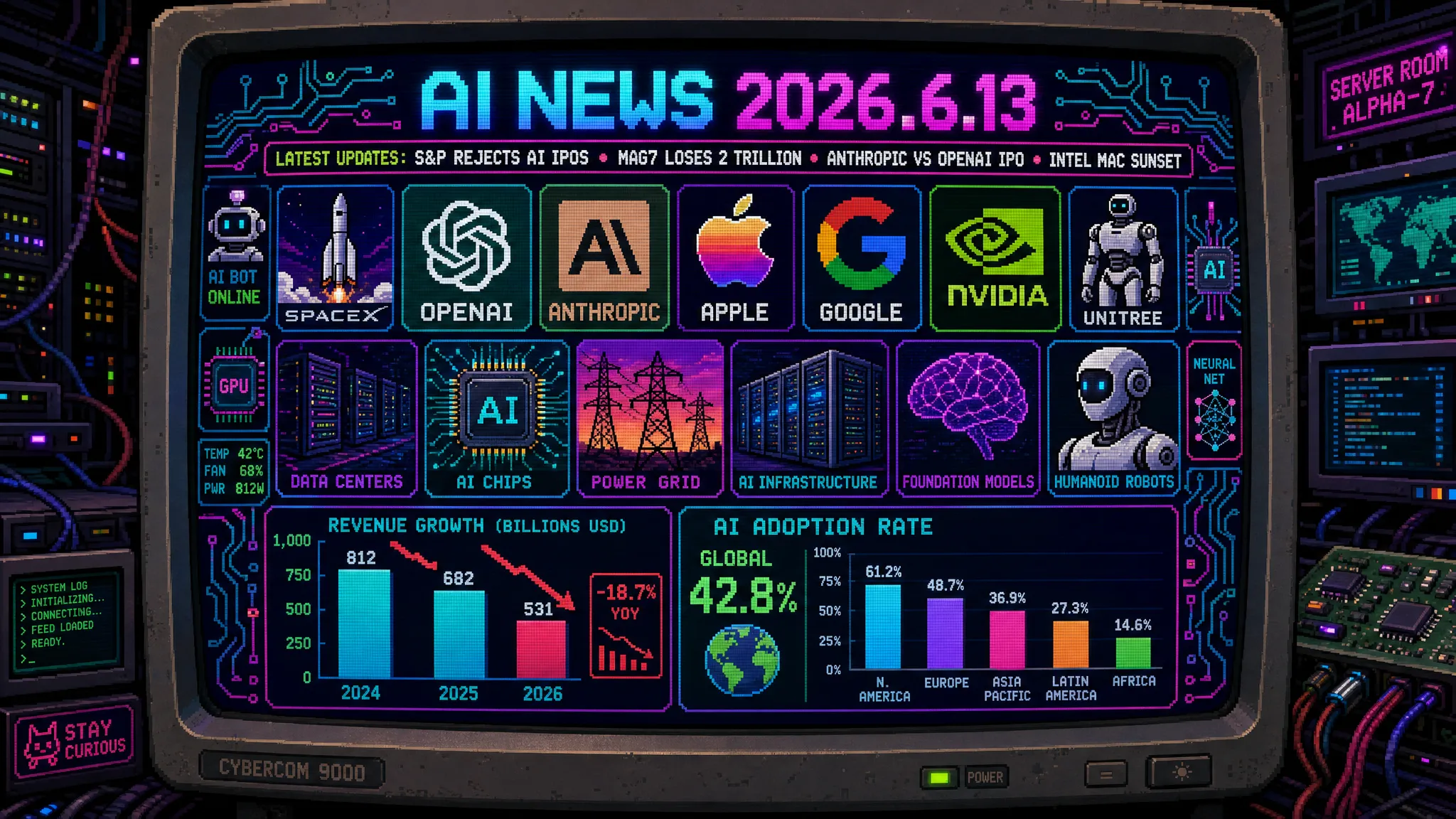

AI IPOラッシュが株式市場を揺らす ─ S&P 500がSpaceX・OpenAI・Anthropicの速成加入を拒否し約2,750億ドルの需要消滅、マグニフィセント7は6月に2兆ドル喪失、SpaceXのS-1で「宇宙で稼ぎAIに投資する」構造が判明

最大のニュースは、S&Pダウジョーンズ指数委員会が、SpaceX(ティッカーSPCX)・OpenAI・AnthropicのS&P 500への速成加入を拒否したことです。3社はいずれも巨大な評価額を持ちますが、委員会は収益性要件のウェーバー(免除)付与を認めず、結果として3社は少なくとも2027年半ばまでS&P 500に加入できない見通しとなりました。これにより、約7.5兆ドルを運用するパッシブファンドからの約2,750億ドルの自動買い需要が一旦消滅しました。一方で、Nasdaq-100はSPCXを約15日後の7月7日頃に組み入れる見通しで、ETF「QQQ」経由の需要は維持されます。

この拒否が引き金の一つとなり、マグニフィセント7(Microsoft・Amazon・Apple・Alphabet・NVIDIA・Tesla・Meta)が6月に入って合計2兆ドルの時価総額を喪失しました。SpaceX・Anthropic・OpenAIのAI IPO3社へ資金が移ることを懸念した機関投資家の売りが主因とされます。ただしゴールドマン・サックスは「米国マネーマーケットに8兆ドルのキャッシュがあり、パニックは不要」と分析し、ブル相場の継続を見込んでいます。AIへの巨額資金は、既存テック株から新興AI企業へと「配置換え」されているだけだという見方です。

その新興AI企業の実態を生々しく映したのが、SpaceXが初公開したS-1の財務詳細です。衛星通信事業のStarlinkが約44億ドル(約6,600億円)の大幅黒字を計上する一方、Elon MuskのAI企業xAIは約63.6億ドル(約9,500億円)の巨額赤字を計上し、SpaceX全体では約20億ドルの損失となっていました。「宇宙インフラで稼いだ利益をAI投資に充てる」という資金循環が、公式の数値で初めて裏づけられた格好です。

日本企業への示唆は3点です。第一に、「AIだから無条件で高評価」という時代は終わりつつあることです。S&P 500の判断は、評価額の大きさだけでなく収益性という伝統的指標が依然として重視されることを示しており、AI事業を語る際にも収益化の道筋がますます問われます。第二に、市場の値動きに振り回されないAI投資判断です。Mag 7の2兆ドル喪失のような変動は、自社のAI活用の是非とは無関係であり、判断軸は常に「自社業務の成果」に置くべきです。第三に、「稼ぐ事業」と「投資する事業」を分けて見る視点です。SpaceXの構造は、安定収益の柱があってこそ大胆なAI投資が可能になることを示しています。

ソース:MLQ.ai, Yahoo Finance, Build Fast with AI

AnthropicとOpenAIが史上初の同時IPO競争へ ─ Anthropicは10月目標で黒字化済み・OpenAIはQ4で140億ドル赤字見通し、流出メモは「もはや信仰」のClaude40%シェアを暴いた

SpaceXに続く焦点が、AnthropicとOpenAIによる史上初の同時期AI IPO競争です。Anthropicは2026年10月の上場を目標とし、すでに年間ARR(年間経常収益)44〜47億ドル規模に達し、2026年第2四半期に営業利益5.59億ドルで初の黒字化を達成済みとされます。一方のOpenAIは2026年第4四半期以降の上場を計画し、ARRは20億ドル超と規模では先行するものの、2026年に140億ドルの赤字が見込まれています。先に上場した会社が評価額の基準を作る構造的な競争であり、両社ともSpaceX上場後の市場動向を注視しています。

この競争の背景にある力学を生々しく示したのが、日本でも大きく報じられたOpenAIの流出メモです。OpenAIのCRO(最高収益責任者)が、LLM API支出においてAnthropicが約40%のシェアを占めると認識し、その状況を「もはやブランドを超えた信仰(宗教)」と表現していたことが明らかになりました。Anthropicのシェアは2023年の約12%から急拡大しており、Claude Codeを中核とするコーディング特化戦略の成功がその原動力です。同時にOpenAI CROは「コーディングだけでは脆弱」とも指摘し、マルチモーダルやエンタープライズ機能での反撃を示唆しています。

この2つのニュースは、「AIの勝敗は、もはやモデルのベンチマークだけでは決まらない」ことを示しています。Anthropicが黒字化に先行できたのは、開発者というロイヤリティの高い顧客層をClaude Codeで押さえたからであり、OpenAIが赤字でも巨大ARRを維持できるのは消費者向けの圧倒的なリーチがあるからです。「収益性で勝つ道」と「規模で勝つ道」という異なる戦略が、同じIPO市場で正面からぶつかる構図になっています。

日本企業への示唆は3点です。第一に、主要AIベンダーが上場企業として情報開示する時代が来ることです。財務・利用規約・継続性が公開情報として精査できるようになり、ベンダー選定の判断材料が増えます。第二に、「コーディング特化のClaude」と「汎用・消費者のOpenAI」という棲み分けを踏まえた用途別の使い分けです。開発自動化にはClaude系、社内外の幅広いチャット用途にはGPT系というように、強みに応じた選択が合理的です。第三に、一社依存を避けるマルチベンダー戦略です。覇権争いが続く局面では、特定ベンダーへのロックインがリスクになり得ます。

ソース:Yahoo Finance, ITmedia

Apple WWDC 2026最終日 ─ macOS 27「Golden Gate」がApple Silicon専用でIntel Mac移行が完了、Siri AIを支えるAFM CloudはNVIDIA GPUをGoogle Cloudで稼働、折りたたみiPhoneのコードも発見

Apple WWDC 2026の最終日には、ハードウェアとAIインフラに関わる重要な事実が相次いで判明しました。まず、次期macOS 27「Golden Gate」がApple Silicon(M1以降)専用であることが確認され、2020年11月のM1デビューから約5年8か月でIntel Macの公式サポートが終了します。iOS 27・iPadOS 27・tvOS 27・watchOS 12も同時発表され、今秋の正式リリースに向けた開発者向けベータが開始されました。Appleの自社チップへの移行が、ソフトウェアの世代交代をもって完全に区切りを迎えた形です。

最も業界に衝撃を与えたのが、Siri AIを支えるクラウドAI基盤「Apple Foundation Models(AFM)Cloud」の実態です。WWDCでの開示により、AppleがNVIDIA製GPUをGoogle Cloudのインフラ上で動かしていることが判明しました。上位版の「AFM Cloud Pro」はGoogleのGemini Frontierと同等の性能を持つとされ、AppleがGoogleからGeminiモデルとクラウドインフラの両方を調達している構造が浮かび上がりました。「自社で完結する」イメージの強かったAppleが、競合とも言えるGoogleの基盤に深く依存している点は、AI時代のインフラ調達の現実を象徴しています。

さらに、開発者がiOS 27の開発者向けベータコードを解析した結果、折りたたみ可能なiPhone(通称「iPhoneフォルダブル」)に対応するコードが発見されました。9月のiPhone 18イベントでの発表が濃厚とみられます。AppleはSamsungやGoogleのAndroidフォルダブルに数年遅れての参入となりますが、Apple SiliconとSiri AIの統合により、フォルダブル市場の構図を塗り替える可能性が指摘されています。

日本企業への示唆は2点です。第一に、AIインフラは「自前主義」より「最適調達」の時代だということです。AppleでさえGPU・クラウド・モデルを社外から組み合わせている事実は、自社で全てを抱え込むより、外部の優れた基盤を賢く組み合わせる方が現実的だと示しています。第二に、業務端末の世代交代計画の前倒しです。Intel Macのサポート終了は、企業の端末更新・OS移行計画に直接影響します。AI機能はApple Silicon前提で進化するため、業務でのApple端末活用を検討する企業は、ハードウェア更新のロードマップを早めに描いておく必要があります。

ソース:TechCrunch, Memeburn, Build Fast with AI

AIソリューションの導入をご検討ですか?

株式会社Awakでは、お客様の課題に合わせたAI導入支援・システム開発・業務効率化を行っています。相談・お見積もりは無料、1営業日以内にご返信します。

AIエージェント開発が新フェーズへ ─ Claude Codeがネスト型サブエージェントを実装、OpenAIはエージェント基盤Onaを買収しCodexのマルチデイ実行とレート制限の「貯蓄」を強化

開発者向けのAIエージェントも大きく進化しました。1つ目は、AnthropicがClaude Codeに「ネスト型サブエージェント」機能を実装したことです。これは、メインのセッションが、テスト・ドキュメント作成・コードレビューといった役割を持つサブエージェントを並列に生成・制御できる仕組みです。プラグイン検索の改善やスマートなモデル切り替えも追加され、SWE-Benchスコア80.3%を達成したClaude Fable 5との組み合わせで、エンタープライズ規模のコードマイグレーション(大規模なコード移行・改修)が大幅に高速化されるとされます。

2つ目は、OpenAIによるAIエージェント・オーケストレーション特化スタートアップ「Ona」の買収です。Onaの安全なクラウド実行・調整技術をCodexに統合し、数時間から数日にわたる長時間エージェントタスク(マルチデイ実行)の能力を向上させます。ユーザーがエージェントの進捗を確認・介入できる仕組みも強化される予定で、Codexを「AI業務代行」の主力製品に育てる戦略の一環です。3つ目として、Codexのレート制限について、有料ユーザー向けに「リセット権の貯蓄機能」が追加されました。付与された制限のリセット権を使わずに蓄積し、集中作業時にまとめて使えるため、長時間の連続コーディングや大規模プロジェクトに効果を発揮します。

これら3つの動きに共通するのは、「AIエージェントが、単発の指示応答から、長時間・複数タスクを自律的にこなす存在へ進化している」ことです。Claude Codeのネスト型サブエージェントは「AIがAIを使い分ける」階層構造を実現し、OnaやCodexの強化は「AIが何日も働き続ける」持続性を実現します。エージェントが扱う作業の単位が、分単位から日単位へと拡大しているのです。

日本企業への示唆は3点です。第一に、ソフトウェア開発の生産性が非連続に向上する可能性です。並列サブエージェントやマルチデイ実行を前提にすると、これまで人月単位で見積もっていた改修が短期間で完了し得ます。第二に、「AIに任せる作業設計」の重要性です。エージェントが自律的に長時間動く時代には、何を任せ、どこで人間が確認・介入するかという業務フローの設計が成果を左右します。第三に、コスト管理の運用ノウハウです。レート制限の貯蓄のような機能を使いこなし、AI利用コストを業務の繁閑に合わせて最適化する運用力が、現場の競争力になります。

ソース:Releasebot, SiliconANGLE, ITmedia

ChatGPTが「Dreaming」を公開 ─ 人間の睡眠に着想を得て、ユーザーの好みをバックグラウンドで継続最適化する新メモリシステム

OpenAIは、ChatGPTの長期メモリを継続的に整理・最適化するバックグラウンドシステム「Dreaming」を公開しました。従来のメモリ機能が「ユーザーが伝えた情報を単純に羅列・保存する」ものだったのに対し、Dreamingはユーザーの好み・行動パターン・文脈を統合的に合成し、記憶の鮮度・精度・スケーラビリティを向上させるのが特徴です。名称が示すとおり、人間が睡眠中に一日の記憶を整理・定着させるプロセスからインスピレーションを得た設計になっています。なお、ユーザーによるメモリの確認・変更・削除は引き続き可能で、透明性とコントロールは維持されます。

この機能の意義は、「AIが対話のたびにゼロから人を理解するのではなく、関係を継続的に深めていく」方向へ進んだ点にあります。これまでのチャットAIは、過去のやり取りを覚えていても、それを能動的に整理・再構成することはありませんでした。Dreamingは、蓄積した記憶をバックグラウンドで「寝かせて熟成させる」ことで、矛盾の解消や重要度の再評価を行い、より一貫したパーソナライズを実現しようとしています。AIが「使うほど自分に馴染む道具」へと近づく一歩です。

一方で、この進化はプライバシーとデータガバナンスの論点も鋭くします。AIがユーザーの行動パターンを能動的に合成・推論するということは、ユーザーが明示的に伝えていない傾向まで推測される可能性を意味します。利便性とプライバシーのバランスをどう取るかは、個人にとっても企業にとっても重要な検討事項になります。

日本企業への示唆は2点です。第一に、顧客接点でのAI活用における「記憶」の価値と注意点です。継続的に文脈を学習するAIは、カスタマーサポートや営業支援で大きな価値を生む一方、業務利用では「どの情報を記憶させ、どの情報を記憶させないか」のルール設計が不可欠です。第二に、従業員のAI利用ガイドラインの更新です。AIが対話内容を長期記憶する前提では、機密情報や個人情報の入力に関する社内ルールを、メモリ機能の進化に合わせて見直す必要があります。

AIデータセンターの真のボトルネックは「発電」でなく「送電網」 ─ Gartnerは電力消費26%増を予測、「電力は作れても運べない」インフラ課題が浮上

AIインフラの足元を支える「電力」をめぐり、重要な視点の転換が示されました。調査会社Gartnerは、AIデータセンター向けの電力消費が2025年比で26%増になると予測しています。多くの企業が課題を「電力不足(発電能力の不足)」と捉えがちですが、Gartnerは実際のボトルネックは発電能力ではなく「送電・配電インフラ」にあると指摘しました。つまり、「電力を作れても、必要な場所まで運べない」という構造問題です。

この指摘が重要なのは、AIデータセンターの新設ペースに、老朽化した送電網が追いついていない現実を突いているからです。AIの計算需要は急増していますが、新たな送電線や変電設備の建設には用地取得・許認可・工事で長い時間がかかります。発電所を増設しても、その電力をデータセンターまで届ける「血管」が細いままでは、AIインフラの拡張は物理的に頭打ちになります。日本も例外ではなく、世界規模での送電設備への大規模投資が急務とされています。

この問題は、AIブームが「ソフトウェアの話」にとどまらず、電力網という社会インフラの再設計を要求する段階に入ったことを意味します。AIデータセンターをどこに建てるかは、もはや土地代や通信環境だけでなく、「送電網にどれだけ余力があるか」で決まる時代になりつつあります。電力インフラの整備状況が、国や地域のAI競争力を直接左右する変数になってきました。

日本企業への示唆は3点です。第一に、AIデータセンター立地の判断基準の見直しです。自社でAI基盤を持つ企業や立地を検討する事業者は、送電インフラの余力を立地選定の重要要素として組み込む必要があります。第二に、エネルギー・電力関連事業の新たな商機です。送電網の増強・効率化は今後の大型投資テーマであり、関連する技術・部材・サービスを持つ企業には機会が広がります。第三に、AI活用の電力コスト・供給リスクの織り込みです。大規模なAI活用を計画する際は、電力供給の制約が将来のコストや可用性に影響し得ることを、事業計画に織り込んでおくべきです。

フィジカルAIの主導権争い ─ 人型ロボ世界シェア1位の中国Unitreeが日本市場を開拓、「日本がいないと成り立たない」製造業の交渉力、統合ロボ企業HIBANA ROBOTICSも設立

物理空間で動くAI、すなわち「フィジカルAI(ロボティクス)」をめぐる主導権争いも活発化しました。まず、人型ロボットで世界最大のシェアを持つ中国のUnitree(ユニツリー)が、日本市場への本格展開戦略を公開しました。圧倒的なコスト優位性と量産体制を武器に、製造業・ロジスティクス・介護分野への参入を目指します。中国がフィジカルAI開発で世界をリードする現状と、それに対して日本企業が取り得る競争戦略が問われています。

一方で、悲観だけではない視点も示されました。「日本がいないと成り立たない」世界へ ─ フィジカルAIが導く日本独自の交渉力という分析です。フィジカルAIが発展するほど、日本の精密加工・センサー・材料技術といった製造業の強みが、世界にとって「なくてはならない」存在になりつつあるという見立てです。AIの「頭脳」では米中が競っても、ロボットを物理的に動かす「身体」を支える要素技術では、日本固有の技術基盤が独自の産業的交渉力をもたらすという指摘です。さらに、日本発の動きとして、ハードウェア・ソフトウェア・AI技術を統合したロボティクス企業「HIBANA ROBOTICS」が設立を発表し、製造・物流・医療への応用を目指します。

これらのニュースが示すのは、フィジカルAIの競争が「単一の覇者」ではなく「役割分担」で進む可能性です。完成品ロボットの量産では中国が先行しても、その性能を支える精密部品・センサー・素材では日本が不可欠というように、サプライチェーン上のどこで価値を握るかが各国・各社の戦略課題になります。日本にとっては、「ロボット本体で勝つ」だけでなく「ロボットを成立させる技術で勝つ」という現実的な勝ち筋があるということです。

日本企業への示唆は3点です。第一に、自社の要素技術の「代替不可能性」を再評価することです。精密加工・センサー・材料などの強みを持つ企業は、フィジカルAI時代のサプライチェーンで重要な交渉ポジションを取れる可能性があります。第二に、海外ロボットの導入とサプライヤー化の両面戦略です。Unitreeのような低コストロボットを業務に導入してコスト削減を図りつつ、自社が部材・技術の供給側に回る道も同時に検討できます。第三に、人手不足分野での実装機会です。製造・物流・介護といった人手不足が深刻な領域は、フィジカルAI導入の最有力候補であり、早期の実証が現場ノウハウの蓄積につながります。

ソース:ITmedia, MONOist, PR TIMES

日本企業のAI実装が加速 ─ 国内初のノーコードAI×証券連携「Woodstock MCP」、第一電材がCREATANTへ戦略投資、M&Aマッチング「Deal Gate」が先行登録開始

日本国内では、AIを実際のビジネスに組み込む「実装」のニュースが相次ぎました。1つ目は、Woodstock株式会社が提供開始した国内初となる証券口座とAIをノーコードで連携するサービス「Woodstock MCP」です。MCP(Model Context Protocol)を活用し、AIエージェントが株価確認・残高照会・注文操作などを自動実行できます。プログラミング不要で証券取引とAIをつなげられるため、個人投資家から金融機関まで、AIによる証券取引自動化の参入障壁を大幅に下げるサービスとして注目されます。MCPが「AIと外部システムをつなぐ標準規格」として実用フェーズに入ったことを示す事例です。

2つ目は、製造業大手の第一電材株式会社が、AIソリューションプロバイダーのCREATANTへ戦略的投資を実施し、エンタープライズAI導入の加速を発表したことです。製造現場でのAI展開・生産性向上・品質管理・コスト削減に活用する計画で、日本の製造業とAI企業が資本関係を伴って組む戦略的投資事例として注目されます。自社開発にこだわらず、専門企業に投資して技術と人材を取り込む「投資型のAI内製化」の動きと言えます。

3つ目は、M&A Lead株式会社が先行登録受付を開始したAI即時判定のM&A案件マッチングサービス「Deal Gate」です。AIが案件情報を瞬時に分析・スコアリングし、最適な売り手・買い手を即時マッチングします。従来の人的仲介に比べて大幅な時間短縮と高精度なマッチングを実現し、中小企業のM&A参入障壁を下げるとされます。後継者不足が深刻な日本の中小企業にとって、事業承継・M&Aの選択肢を広げる可能性があります。

これら3件に共通するのは、AIが「実験・PoC(概念実証)」の段階を越え、証券・製造・M&Aという具体的な業務領域に組み込まれ始めたことです。日本企業への示唆は3点です。第一に、MCPなどの標準規格を前提にしたAI連携の設計です。自社システムをAIエージェントから扱える形に整えておくことが、業務自動化の前提条件になります。第二に、「自社開発か外部投資か」の現実的な判断です。第一電材のように専門企業へ投資して取り込む方法は、AI人材が不足する企業にとって有力な選択肢です。第三に、自社業界の「AIマッチング・自動判定」サービスの活用検討です。Deal Gateのような即時判定サービスは、商談・調達・採用など多くの業務に応用が広がる可能性があります。

ソース:PR TIMES, PR TIMES, PR TIMES

まとめ ─ 2026年6月12〜13日のAIニュースが示す3つの構造変化

2026年6月12〜13日のAIニュースを総括すると、3つの構造変化が見えてきます。

- 1. AIへの過熱した期待が、市場のルールという現実とぶつかった:S&P 500がAI IPO3社の速成加入を拒否し約2,750億ドルの需要が消滅、Mag 7は6月に2兆ドルを喪失しました。SpaceXのS-1ではxAIの巨額赤字も判明し、「AIなら無条件で高評価」という熱狂に、収益性という伝統的指標がブレーキをかけた格好です。AnthropicとOpenAIの同時IPO競争は、「収益性で勝つ道」と「規模で勝つ道」の対決として進みます。

- 2. AIエージェントが「長時間・自律」へ進化した:Claude Codeのネスト型サブエージェント、OpenAIのOna買収によるCodexのマルチデイ実行、レート制限の貯蓄機能と、AIが扱う作業の単位が分単位から日単位へ拡大しました。ChatGPTの「Dreaming」が示すように、AIは「使うほど自分に馴染む」継続的な存在へと近づいています。何を任せ、どこで人間が介入するかの業務設計が成果を分けます。

- 3. AIの土台は「電力インフラ」と「物理技術」だと再認識された:GartnerはAIの真のボトルネックを送電網だと指摘し、フィジカルAIでは日本の精密加工・センサー技術の交渉力が浮上しました。AppleのAFM CloudがGoogle基盤に依存していた事実も含め、AIは華やかなソフトウェアの裏で、電力・半導体・精密部品という地味で重厚な土台に支えられていることが改めて示されました。

実装面では、国内初のノーコードAI×証券連携「Woodstock MCP」、第一電材のCREATANTへの戦略投資、M&Aマッチング「Deal Gate」と、日本企業のAI活用がPoCから具体的な業務組み込みへと進んだ2日間でもありました。市場の熱狂や覇権争いの裏で進む本質は、「自社の業務のどこにAIを組み込み、どの土台(データ・電力・人材)を固めるか」という実装力の勝負です。期待に振り回されず、地に足のついたAI活用の設計図を持つ企業こそが、この変化の局面で差をつけていくでしょう。

AI実装の「設計図」、自社に合った形で描きませんか?

AIエージェントの長時間自律実行、MCPによる業務システム連携、フィジカルAIの現場導入など、AIは実装フェーズに入っています。株式会社Awakは、どの業務にAIを組み込むかの見極めから、データ基盤の整備・エージェントの業務設計・コスト管理まで、貴社のAI活用を実務目線で支援します。まずは無料相談で、自社に合った進め方をご確認ください。